今年、大きな方針転換に出た。

方針転換

単刀直入に言うと、

iDeCoに切り替えた。

切り替えた理由は、今とやることがほとんど変わらないが税制優遇で得られるメリットの大きさに気づいたため(いや気づくの遅いわ)。

実際に切り替えたのは去年の7月。

通常の口座で購入したファンドをiDeCoに移管することはできないので、今までの積立分は売却し、新規にiDeCoで積立を開始した。

本記事では今までの積立投資の最終的な運用結果を報告する。

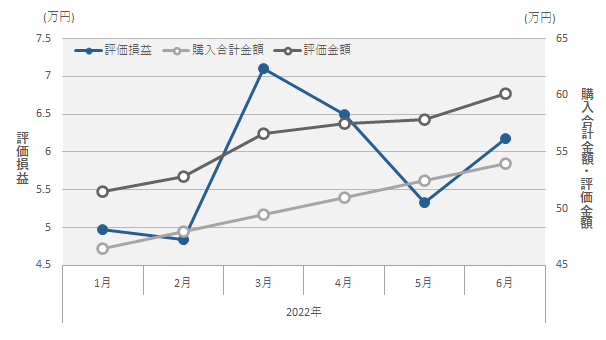

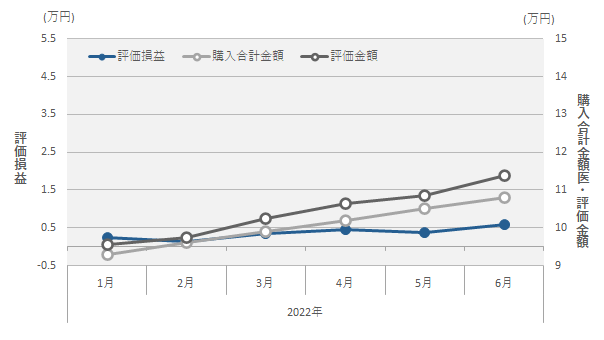

積立総計推移

購入しているファンドは最後まで下記の通り。

・バランスファンド

・国内株式インデックスファンド

・先進国株式インデックスファンド

・国内債券インデックスファンド

・先進国債券インデックスファンド

購入金額もそれぞれを月3000円ずつ、計15000円で変わらず。

2022年の総計の推移を示したのが下記グラフである。

最後の最後で乱高下があったが、最終的には利確で終了となった。

各ファンド推移

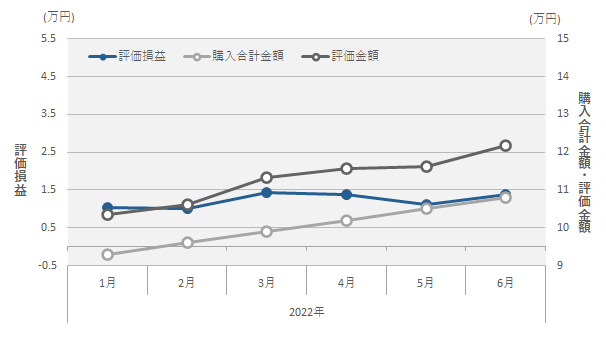

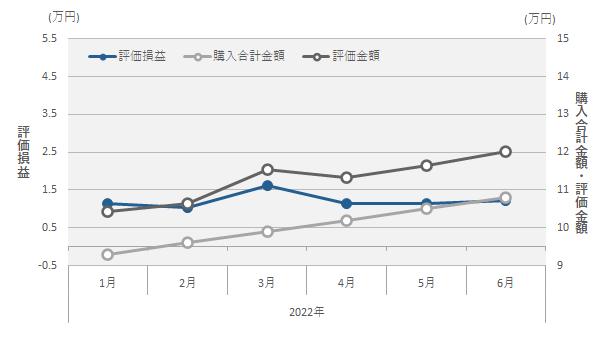

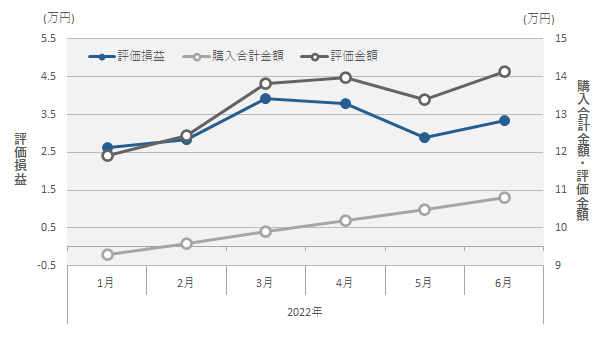

以下、各ファンドの推移を示す。

【バランスファンド】

【国内株式インデックスファンド】

【先進国株式インデックスファンド】

【国内債券インデックスファンド】

【先進国債券インデックスファンド】

結局2022年も評価利益がマイナスなのは国内債券インデックスのみ。

他4つはプラスだが、1月と6月の損益を比べると若干のプラスまたは横ばいとなった。

最終損益

売却時の金額、最終損益は下記の通りである。

| ファンド | 売却金額(円) | 評価損益(円) |

| バランスファンド | 120,093 | 12,090 |

| 国内株式インデックスファンド | 117,568 | 9,566 |

| 先進国株式インデックスファンド | 137,840 | 29,834 |

| 国内債券インデックスファンド | 104,841 | -3,160 |

| 先進国債券インデックスファンド | 114,886 | 6,877 |

| 合計 | 595,228 | 55,207 |

最終的にはプラスで終えられたので良しとしよう。

終わりに

iDeCoだと原則60歳後でないと引き出せないが、逆に確実に老後資金を積み立てられ、運用益が積み上がっていく様子をリアルタイムで追えるのでこれはこれで良かったと思う。

また、開設しただけで何もしていなかったNISAでも今年から運用することにした。

とある本がきっかけなのだが、その本については明日の記事で紹介する。

END

コメント